До 2015 года, в России одним из самых распространенных способов сохранения своих сбережений и получения прибыли были банковские депозиты. Однако процент инфляции и низкая ключевая ставка, плюс налог в 13% на вклады свыше 1 000 000 руб. практически полностью нивелируют депозитный процент и заработать на таком способе инвестирования практически невозможно. Это в лучшем случае способ компенсировать официальную инфляцию, но по факту вы получаете отрицательный доход.

В 2015 году правительство разработало новый механизм для граждан, который позволит не только сохранить свои накопления, но и существенно их преумножить, при правильном подходе и определенных знаниях, используя специальные брокерские счета, так называемые ИИС (Индивидуальный инвестиционный Счет).

Целью ИИС является привлечение сбережений граждан России на фондовый рынок страны. ИИС дает каждому физическому лицу весь спектр широких возможностей фондового рынка и управление счетом осуществляют аккредитованные государством брокерские компании. Многие уже оценили возможности этого вида капиталовложения и на первое полугодие 2021 года, на Московской бирже уже официально зарегистрировано больше 4 миллионов инвестиционных счетов физических лиц.

ИИС что это и как работает

Индивидуальный инвестиционный счет – это один из видов брокерского счета для физических лиц, который предназначен для инвестирования личных средств в ценные бумаги на фондовом рынке. ИИС имеет ряд льготных преимуществ перед обычным брокерским счетом о которых мы расскажем ниже. Физическое лицо не может напрямую взаимодействовать с фондовой биржей, поэтому открывает свой ИИС через специальные брокерские конторы, которые имеют лицензию ЦБ РФ.

Другими словами, ИИС – это инструмент, разработанный для физических лиц, при помощи которого, государство привлекает средства граждан для развития собственной экономики, предлагая более высокую доходность по сравнению с депозитами в коммерческих негосударственных банках.

Дополнительный интерес появился к ИИС в результате существенных снижений ставок по депозитам в коммерческих банках, которые наблюдаются с конца 2016 года. Важную роль сыграл «фактор страха» связанный с лишением лицензий многих банков. На фоне этих событий, вложение в ИИС приобретает популярность, поскольку имеет стабильность, некий контроль со стороны государства, более высокую доходность и минимальные риски в сравнении с банковскими депозитами (речь про ОФЗ, а не акции компаний, здесь гарантом выступает государство, а не частная коммерческая структура).

Типы ИИС

С формальной точки зрения, ИИС не делится на виды, представляет собой специальный счет для инвестирования. Но льготные налоговые вычеты позволяют разделить его на типы:

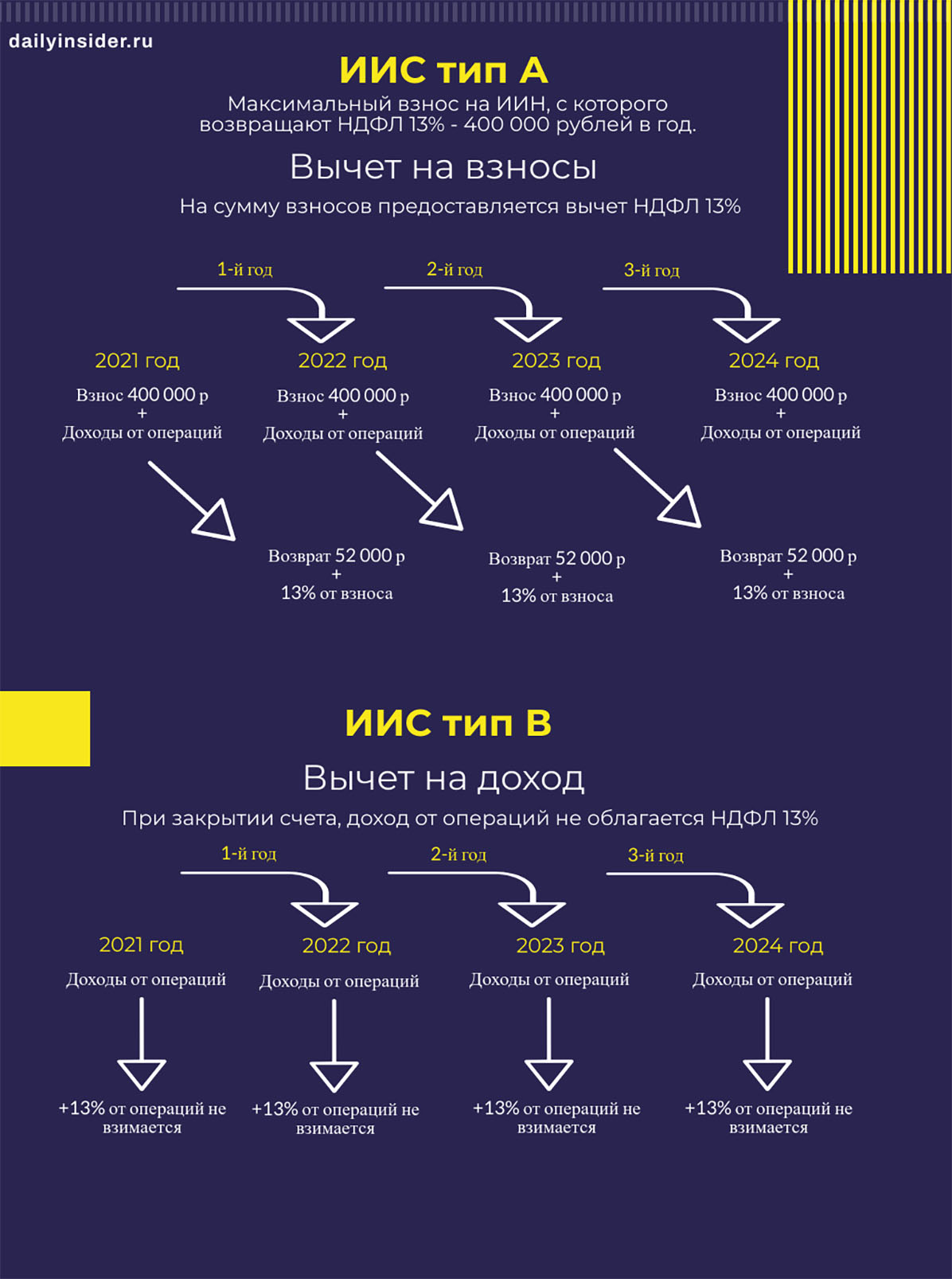

- Тип А: инвестор возвращает налоговым вычетом до 52000 рублей в год, что составляет 13% от суммы, внесенной на него в течение 12 календарных месяцев. В расчет принимается верхняя планка пополнения – 400000 рублей в год. На вычет инвестор имеет право претендовать по итогам первого года открытия счета при оплате НДФЛ.

- Тип Б: владелец освобождает доход, полученный по счету от выплаты налога в размере 13%. Но особенность состоит в том, что вычет можно получить при закрытии счета, не ранее, чем через 3 года с момента его открытия.

Никто не принуждает инвестора сразу выбирать тип инвестиционного счета при открытии. Это можно сделать, в любой момент.

Какой тип счета лучше выбрать и когда?

Какой тип ИИС выгоднее? Критерий выгодности определяется факторами:

- суммой на ИИС;

- доходностью вложений;

- суммой уплаченного НДФЛ.

На практике, выгоднее счет А в большинстве случаев, но существуют особенности. Логично выбрать счет типа А, если владелец – осторожный инвестор, не делает рискованных вложений, задумал долгосрочное инвестирование с ежегодным пополнением счета, при наличии дохода с которого платится НДФЛ.

Тип Б логично выбрать, если у гражданина отсутствует налогооблагаемый НДФЛ доход, либо он небольшой, инвестор рассчитывает на большую прибыль, он уже получал вычет по другому направлению.

Счет типа Б для опытных инвесторов, не боящихся рисковать, получающих большую прибыль. НДФЛ платить не нужно, но сбор с дивидендов будет удерживаться.

Преимущества ИИС

Плюсы и минусы у индивидуального инвестиционного счета конечно есть. В отличие от банковских вкладов, ИИС пока не так популярен, поскольку не все граждане информированы о его преимуществах:

- Более высокая доходность по сравнению с вкладами даже при условии невысокой активности владельца при проведении операций на счете и самое главное, более высокой надежности, если говорить про вложения в облигации ОФЗ.

- Прибыль увеличивается путем покупки и продажи ценных бумаг, валюты, иных финансовых операций, получения дивидендов и купонного дохода.

- Наличие налогового вычета.

- В случае смерти владельца счета, допускается наследование ИИС без выплаты подоходного налога.

Важным преимуществом является наличие отложенного налогообложения на ИИС. То есть, налог на доходы от операций по-вашему ИИС рассчитывается только при его закрытии. На вашем ИИС может быть любая сумма до 1 000 000 руб. в год и пополнять его можно в любое удобное для вас время. Сумма минимального пополнения зависит от брокерской компании, которая обслуживает ваш ИИС.

Недостатки ИИС

Универсального финансового инструмента без недостатков человечество ещё не придумало, поэтому у ИИС тоже есть свои недостатки, которые правильнее будет назвать особенностями. Инвестор должен знать ряд недостатков и ограничений по ИИС:

- Государство не принимает участия в программе страхования ИИС. Если брокер либо управляющая компания признает себя банкротом, владелец лишается денежных средств, которые лежат на счете. Но ценные бумаги остаются при нем, так как хранятся в депозитарии, а не у брокера.

- Отсутствие возможности частичного снятия денежных средств. Инвестор имеет право снять все средства, но только с закрытием ИИС.

- ИИС открывается на срок не менее 3 лет, при досрочном закрытии и снятии всех средств, владелец счета лишается права на налоговый вычет.

Инвестор открывает счет через брокера или управляющую компанию. За проведение сделок посредники получают вознаграждение в виде процента от сделки или абонентской платы за обслуживание счета.

Ограничения, действующие по ИИС:

- открывается только гражданами РФ;

- разрешено иметь гражданину только один ИИС. Однако допускается открытие второго ИИС на одно лицо только в том случае, если вы решили сменить своего брокера или управляющую компанию. Перенос ИИС должен произойти в течении одного календарного месяца, при этом второй счет должен быть закрыт. При наличии двух счетов одновременно, налоговые вычеты отменяются по обоим счетам.

Когда выгоднее открывать ИИС?

Мы знаем, что для получения налогового вычета, ваш ИИС должен просуществовать не менее трех лет. Когда выгоднее открывать ИИС? Прямо сейчас!! Важно понять, что сам факт открытия ИИС ещё ничего не значит, он может быть пустым. Самое интересное начинается с момента внесения денежных средств. Правильнее будет спросить не когда открывать ИИС, а когда вносить деньги на счет? Вот тут и разберемся подробнее. Выбирайте брокера и открывайте счет сразу после прочтения этой статьи. Дальше подумайте, для чего вам ИИС и какую стратегию вы будете использовать. Есть два варианта:

- Если ваша цель заняться инвестированием и активно на этом заработать, то лучше всего пополнить ИИС в начале года и сразу начинать деятельность не только для получения дохода от финансовых операций, но и получения налогового вычета.

- Если ваша цель просто сохранить имеющиеся у вас деньги, получать вычеты и активно инвестировать вы не хотите, то лучше пополнять счет ближе к концу года. После чего оформлять возврат налогов.

Если вы самозанятый и не платите налоги, не ведете никакой инвестиционной деятельности то и оформлять вычет вам не с чего. В этом случае не имеет значения, когда вы пополняете свой ИИС.

ИИС или банковский депозит, что выгоднее?

ИИС и банковский депозит – виды инвестирования для физических лиц. Целью обоих вложений выступает получение дохода от операций с ценными бумагами и другими финансовыми инструментами. Эксперты подсчитали, что доходность по ИИС (в среднем, за 12 месяцев), составляет 15%. Предложим предмет расчетов:

Инвестор С. Открыл ИИС. Купил ОФЗ (к примеру 26211)с доходностью 6,5%, с погашением через 24 месяца. Владелец счета планирует купить облигации на 120000, с вознаграждением брокеру 0,04%, комиссия биржи при продаже ценных бумаг – 0,01%. Возникает вопрос, что будет выгоднее инвестору С.: открыть ИИС или депозит в банке на 2 года под 5% годовых?

Расчет по ИИС:

- прибыль по ОФЗ: 120 000 × 0,065 × 2=15 600 р

- вознаграждение брокеру, бирже 120 000 × 0,0004 +120 000 × 0,0001 = 60 руб.

- вычет на взносы 13%

- возврат 13% на взносы: 120 000 × 0,13 = 15 600 руб.

Доход по банковскому вкладу: 120 000 × 0,05 × 2 = 12 000 руб. Доходность по ИС существенно выше банковского вклада: 31200 против 12 000 руб. при использовании налогового вычета. Другими словами, депозит – это когда физическое лицо отдает свои деньги банку в виде вклада. Банк работает с этими деньгами и зарабатывает на них, отдавая часть своей прибыли вкладчику в виде фиксированного процента, независимо от того, сколько заработал банк. При этом, вкладчик не может контролировать действия банка и полностью ему доверяет.

Как открыть инвестиционный счет?

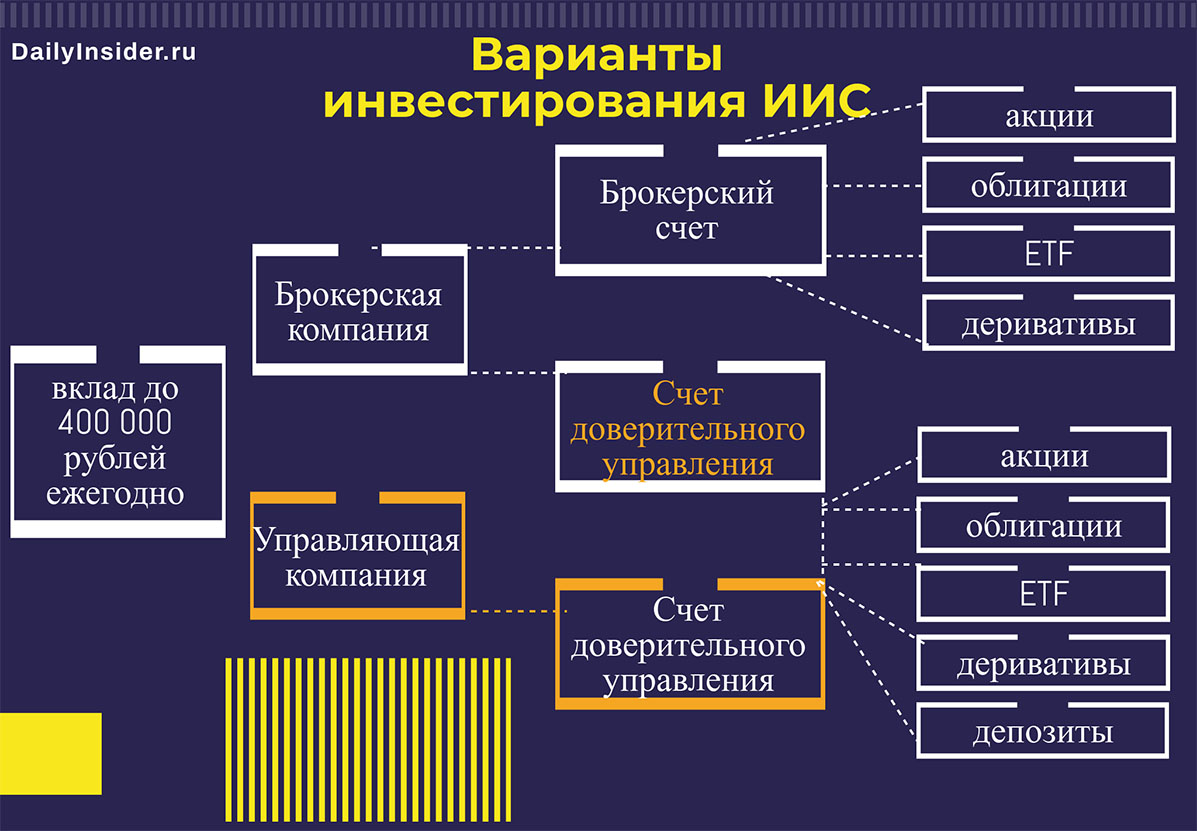

Существует два варианта открытия ИИС:

- Самостоятельное, через брокера. Услуги оказывают Тинькофф инвестиции, банк ВТБ, Открытие и многие другие.

- Через управляющую компанию. Это доверительное управление счетом: например, в Альфа капитале.

Для открытия ИИС у брокера, необходим паспорт и ИНН. Можно открыть счет удаленно с идентификацией через сайт Госуслуги.ру

Доверительное управление – услуги, оказываемые инвестору по управлению денежными средствами на счете с главной целью – получение дохода

Отличие ДУ от брокерской деятельности состоит в том, что УК от имени клиента проводит операции по счету, но инвестор выбирает одну из предложенных стратегий. За оказание помощи в инвестировании УК берет % с капитала клиента в качестве вознаграждения, как, впрочем, и брокер.

Стратегии работы с ИИС

В рамках ИИС предлагается несколько стратегий работы. Далее разбираем два варианта, которые делятся на пассивные и активные стратегии. Вы можете выбрать одну из них или комбинировать.

- Пассивная стратегия. Простой вариант, оптимально подходящий для новичков. Не требует знаний и навыков. Работающий гражданин открывает ИИС, выбирает тип счета А, он вправе получить вычет по налогам в размере 13% от той суммы денег, которую работодатель заплатил за него налог в отчетном налоговом периоде. При этом, на вашем ИИС должна быть некая минимальная сумма, то есть счет не должен быть пустым.

- Активная стратегия. Этот вариант предназначается для граждан, в задачу которых входит получение прибыли со своего ИИС. В рамках ИСС инвестор формирует свой инвестиционный портфель, состав которого зависит от ожидаемого показателя прибыльности, оптимального сочетания риска и доходности, опыта и имеющихся знаний. Инвестор самостоятельно оперирует всеми доступными финансовыми инструментами и сам несет риски за свои действия.

При использовании активной стратегии важно, чтобы инвестор имел накопленные знания работы на фондовом рынке. Если с этим есть трудности, то лучше обратиться к брокеру за консультациями или передать счет на доверительное управление.

Стратегия для начинающих

Для тех, кто не приемлет особых финансовых рисков, не желает углубляться в рынок инвестиций и ценных бумаг, а хочет сохранить и по возможности преумножить свои накопления, мы рекомендуем вариант с покупкой ОФЗ (Облигации Федерального Займа). Это государственная ценная бумага, которая гарантирует вам процентные выплаты, называемые купонами. То есть, государство берет у вас деньги в долг и за их использование выплачивает вам фиксированный процент. Это максимальный уровень надежности вложения, минимальные риски и процентная ставка выше среднего депозитного процента по коммерческим банкам.

Стратегия для опытных инвесторов

Опытные инвесторы, как правило, готовы к умеренным рискам и хотят получить доходы от ИИС на порядок выше депозитных процентов. В этом случае необходимо обдуманно сформировать свой инвестиционный портфель из акций и облигаций надежных компаний. Тут действуем по принципу «не хранить все яйца в одной корзине». Инвестиционный портфель должен быть сформирован так, чтобы вы получали прибыть не только от дивидендов, но и могли заработать на росте акций в долгосроке.

ИИС дает возможность приобретать акции американских компаний и получать дивиденды в валюте, которые будут в разы интереснее чем процент по валютному депозитному вкладу. Выбирая счет типа Б и не выводя средства в течении трех лет с момента открытия счета, вся доходность по вашим финансовым операциям налогом не облагается.

ИИС для Госслужащих

Закон не содержит прямого запрета на открытие ИСС для государственных служащих, так как инвестиции не являются предпринимательской деятельностью. Но есть ряд ограничений, запрещены вложения в отечественные активы, если это может повлечь конфликт интересов. Цель введения подобных ограничений для государственных служащих состоит в том, чтобы личный финансовых интерес государственного служащего не входил в разрез с его обязанностями, которые он исполняет в качестве представителя государства. Исходя из этого, государственный служащий может воспользоваться доверительным управлением ценными бумагами. Это положение указано в ФЗ «О противодействии коррупции».

Государственный служащий может обратиться за услугой к брокеру, который возьмет счет под ДУ. Оплата вознаграждения в этом случае составит 1-2% в год от размера переданных денежных средств инвестором, а также 10-20% от дохода, полученного владельцем счета. Государственным служащим запрещается вкладываться в иностранные финансовые инструменты. Ограничение действует в случаях, если государственный служащий занимает определенный пост (ст. 17, п.1.1. N79-ФЗ от 2004).

В частности, запрет действует в отношении:

- руководителей ЦБ РФ;

- сотрудников Генеральной прокуратуры;

- депутатов;

- глав местных органов власти.

Ограничения распространяются и на членов семьи.

Как вывести деньги с ИИС и когда это можно сделать

Для вывода денежных средств ИИС закрывается. Если инвестор не ждет три года с даты открытия, он теряет право на вычеты по ИИС. Государству возвращается НДФЛ, а также пени по налогу. После трех лет (исчисление срока происходит с даты подписания договора) инвестор имеет право без потери налогового вычета закрыть ИИС и вывести деньги.

FAQ по ИИС

Можно ли покупать и продавать акции на ИИС?

Можно. Вы можете покупать и продавать любые инструменты доступные на московской и санкт-петербургской биржах: акции, облигации, валюту, ETF, БПИФ, кроме внебиржевых инструментов. Они доступны только квалифицированному инвестору.

Есть ли минимальная сумма вклада на ИИС и какая она?

Минимальной суммы для внесения на ИИС нет. Однако некоторые брокерские компании, при открытии счета, устанавливают минимальную сумму вклада. Например, при открытии ИИС в Сбербанке, минимальная сумма вклада составляет не менее 10 000 рублей. При этом вы можете открыть счет и держать его пустым не делая никаких вкладов — это бесплатно у всех.

Можно ли открыть ИИС на самозанятого или ИП?

Да, поскольку в любом случае вы выступаете как физическое лицо, достигшее совершеннолетия и являющиеся гражданином РФ.

В каких случаях военнослужащему или госслужащему нельзя иметь ИИС?

Иметь свой ИИС может любой государственный служащий независимо от должности или звания. Однако есть ограничения на финансовые операции по счету если они приводят к конфликту интересов. Например: чиновник на государственной службе не может иметь акции или любые ценные бумаги тех предприятий, к которым имеет непосредственное или косвенное отношение. То есть, если чиновник занимает пост в “Минкомсвязь” и курирует деятельность мобильных операторов, то он не может иметь акции МТС, поскольку возможен конфликтом интересов.

Если вы военнослужащий или государственный чиновник, то мы рекомендуем обратится в отдел кадров по месту работы или службы за справкой. Там вам должны дать полную информацию о том, есть ли у вас ограничения и какие.

Я не знаю есть ли у меня открытый ИИС

На данный момент не существует единой системы или источника получения информации о наличии и состоянии ИИС. У каждого брокера своя база клиентов. Если вы не знаете о наличии у вас ИИС, то скорее всего у вас его нет. Но, мы рекомендуем обратиться за уточняющей информацией в службу поддержки тех банков, в которых вы обслуживаетесь и имеете счета. Также уточните эту информацию у вашего работодателя.

У меня есть брокерский счет, могу ли я открыть ИИС?

Можете. У вас может быть сколько угодно брокерских счетов, но ИИС может быть только один, поскольку только этот тип счета предусматривает получение налоговых вычетов.

Мои вложения и ценные бумаги на ИИС застрахованы?

Нет, на данный момент системы страхования ИИС не существует, но в правительстве эта тема активно обсуждается и разрабатываются механизмы страхования ИИС, которые будут аналогичны страхованию банковских вкладов.

Важный момент. В случае банкротства вашего Брокера или управляющей компании, вы потеряете имеющиеся средства на ИИС в денежном эквиваленте, однако все ценные бумаги (акции, облигации) по прежнему остануться вашими и вы сможете перевести их к другому брокеру. Так как хранятся в депозитарии.

Как внести деньги на свой ИИС?

При открытии ИИС, вы обязательно получите все реквизиты. Вы перечисляете деньги любым способом на указанные реквизиты.

Можно ли работать с иностранными рынками на ИИС?

Да можно. Вы получаете доступ на Московскую и СПБ биржи. Кроме Сбера, у них доступ только к Московской бирже, но там уже есть ряд иностранных эмитентов торгующихся за рубли.

Есть ли ограничения на количество финансовых операций с ИИС?

Вы можете сколько угодно продавать или покупать различные активы на своем ИИС, без каких либо ограничений. Работа с ИИС ограничена только временем работы самой биржи.

Куда поступают дивиденды и считаются ли они пополнением счета?

Если дивиденды или купоны поступают сразу на ИИС, то пополнением не считаются, поскольку обращение происходит внутри счета. Если доходы от дивидендов поступили на сторонний счет, после чего были переведены на ИИС, то они считаются пополнением. При выборе брокерской компании, нужно уточнять, куда брокер делает эти переводы, поскольку многие компании работают только внутри вашего ИИС.

Можно ли использовать ИИС исключительно для хранения средств?

Конечно можно, но мы рекомендуем все же заняться инвестированием в ценные бумаги. Дело в том, что храня свои сбережения в денежном эквиваленте, ваши средства не застрахованы и вы можете получать только возврат НДФЛ. Но при наличии акций или облигаций ОФЗ, ваши активы остаются за вами, даже если брокер обанкротится.

Можно ли менять брокера по обслуживанию ИИС?

Каждый владелец ИИС имеет право менять брокерскую компанию, но не каждый брокер дает возможность “перевода” ИИС к другой компании. Если брокер не предоставляет такую опцию, то необходимо закрывать свой ИИС у этого брокера и параллельно открыть новый ИИС у другого, переводя все средства и активы на новый ИИС. Сделать это не потеряв возможности получения налогового вычета можно в течении одного календарного месяца.

Алгоритм действий. Открываем новый ИИС у другого брокера в начале месяца, переводим все средства и активы со старого счета на новый, закрываем ИИС у прежнего брокера.

У меня есть брокерский счет с акциями. Могу ли я перевести их на свой ИИС?

Так делать нельзя. На ваш ИИС вы можете перевести только деньги и только в рублях, а потом покупать акции, облигации и т.д. Можно перевести активы и средства с ИИС на брокерский счет, но только если первый будет закрыт или просуществует не менее трех лет.

Можно ли вывести деньги со своего ИИС в валюте?

Теоретически это можно, по крайней мере ЦБ не запрещает и даже рекомендует брокерам разрешать такую операцию. Но это только рекомендация, а не требование. Поэтому, про возможность вывода валюты с ИИС уточняйте у своего брокера.

Кому останется ИИС после расторжения брака

Если ИИС был открыт до регистрации брака, то все принадлежит владельцу и никаких претензий со стороны супруга не рассматривается. Если ИИС открыт будучи в браке, то по заявлению второго супруга, все имеющиеся там ценные бумаги и средства могут быть разделены по решению суда, но владельцем счета остается тот, на кого его открыли.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.